2021年VR又迎来高光时刻,这次是真的吗?

无论是“元宇宙经济”的加持,还是产业升级需求的推动,从种种直观迹象和各维度数据来看,VR都经历着高光的一年。在关于VR的论调里除了炒作的成分,游戏、娱乐仍然是主菜,而在移动互联网触及不到的众多应用场景里,VR距离真正落地仍然有一定困难。

从2012年到2021年VR已经历多次起起落落,这次VR赛道是否真正起飞,很大程度也取决于技术受限、用户体验糟糕、缺乏生态系统等问题能否得到改善或解决。

四次VR元年

回顾VR的发展史不难发现,“VR元年”这种说法每隔几年就会出现一次。

01、2012年,一款叫Oculus Rift的现象级VR眼镜问世,被认为是开辟了消费电子领域的一个新赛道,很多厂商入局跟进,那一年就被称为VR元年。但是后来,这批抢先入局的厂商纷纷折戟。

02、2014年,Meta收购Oculus又掀VR热潮,并且这股热潮从硅谷刮到了国内。当时,做影音的暴风集团率先入局并发布了一款VR眼镜,更是凭借这款眼镜成功上市,且创造了30多个涨停板的A股奇迹。可惜这一次没有等到VR行业的破圈和爆发,暴风集团挣扎了几年后在2020年黯然退市。

03、2016年,微软、索尼、HTC等重量级大佬开始下场并推出了各自的VR、AR眼镜。据说当年华强北的VR盒子卖出去3000万个。国内的VR创业赛道被直接引爆,2016年新注册的VR相关企业数量,比2015年翻了一番还多。之后的两年,我们看到的是泡沫破灭之后的再次洗牌。

04、2021年10月底,Facebook在开发者大会上正式宣布改名为Meta,并全力进军元宇宙。被认为是元宇宙的“入场券”技术的VR再次被推上风口。2021年VR全球市场规模达48亿美元。未来 5 年,VR市场将以 33.85%的复合年增长率增长。

VR的蓝海

风口背后接连的摔倒,开始让人们不得不重新思考VR的未来。相对于内卷的C端,B端应用无疑是VR技术一个备受期待的蓝海市场。

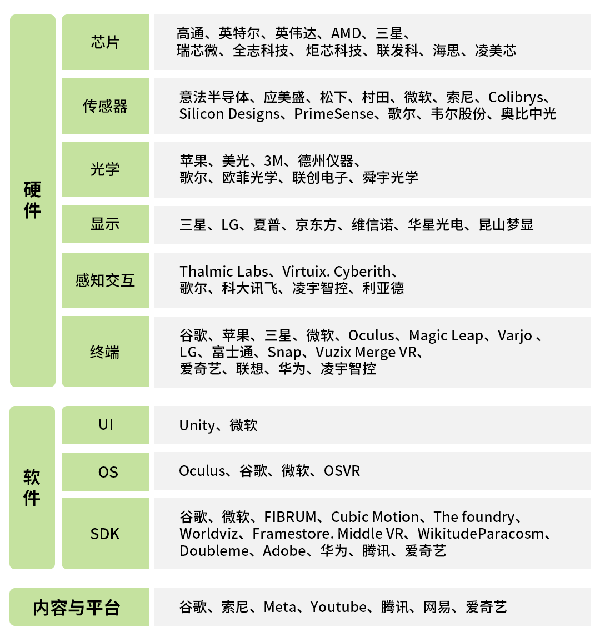

已售出1000万台Oculus Quest 2是最受欢迎的VR设备之一。但对于这个数十亿美元级别的市场,VR涉及庞大的产业链。与PC、手机产业链类似,VR产业链包括硬件、软件、内容/平台、应用服务四大环节。

▲VR产业链

▲VR产业链不同环节主要厂商

VR的应用与服务

从目前VR产业的发展情况来看,VR应用仍处于C端应用为主的娱乐阶段,目前,游戏是VR的一个主要应用场景。根据Grand view research数据,2020年VR在游戏中的应用占比超过30%。而在其他数据中,游戏的占比值更高。此外,VR直播、VR教育等仍为VR的主要应用领域。

除游戏和娱乐之外,沉浸式技术(包括 AR/VR)影响最大的行业是医疗设备、教育、劳动力发展、制造业、汽车、营销和广告、物流/运输 、零售、军事 和商业房地产。

▲VR在各行业的应用潜力

随VR产业发展成熟,VR产业也正从C端向B端拓展。2020 年,制造和资源部门在 AR/VR 技术上的全球支出为 16.6亿美元。在B端的应用前景从以下数据中也可见一斑。

2024年,离散制造业和流程制造业将获得商业 VR 投资高达59亿美元、51亿美元。(IDC,2020)。

53%的组织将VR/AR 技术用于产品工程和虚拟设计(TechRepublic,2020)。

到2030年,在服务和产品开发中应用AR和VR可能会影响GDP增长3600亿美元(普华永道,2019 )

在制造业,VR 的应用领域包括工作场所布局和设计、设备设计、产品开发以及工业维护,VR的最大优势之一是降低各项成本。例如,空客公司通过应用VR 技术,将维护过程的持续时间缩短 25%。

此外,VR技术在石油和天然气、建筑和制造业等高风险领域和重工业的培训具有巨大的潜力。据悉,VR 培训的效果远好于讲座,阅读,视频学习等传统方式。

据Chaos Theory Games 2020年提供的一组数据显示,39%的大型组织倾向于利用VR/AR 技术来促进模拟环境中的培训,VR 培训将工伤的发生率降低了43%。市场上能看到很多VR技术在工业培训方面的应用实例,其中包括DHL、英特尔、波音、蒂森克虏伯电梯等大公司。

相比VR在C端的“内卷”,B端用户价格接受程度高,应用变现能力更强,内容要求相对低。对于B端用户来说,VR应用能否降低成本,提高服务质量是他们更为更关注的问题,所以B端应用无疑是VR技术一个备受期待的蓝海市场。

VR的应用壁垒

2021年的 Statista的VR应用统计数据显示,用户体验是 VR应用的最大障碍之一。内容制作不足,硬件成本也都是重要因素。目前,如何为用户提供一个真正身临其境的应用体验还存在比较大的技术局限性,而一些问题到现在仍然还没有很好的解决办法。

用户体验差的主要原因是目前的VR技术还没有真正解决VR晕动症问题。

为什么会眩晕

3D视觉的基本成像原理是向两只眼睛传送不一样的图像信号,利用双眼的视差在大脑中模拟出立体图像的错觉。但是,当人们从双眼视差中感知到等不同距离的景物时,眼睛会自发调焦以便看清物体。但实际上,要看清屏幕上从近到远的所有东西,人的眼睛焦距必须保持一个固定的距离。视觉系统的持续冲突,时间一久就会头晕目眩。

解决眩晕问题,可以与人眼视觉相容的光场技术被赋予很大的期待。简单理解,目前的VR设备是让人的两只眼睛看两块不同的屏幕,而光场技术是通过采集真实空间里人眼看到的光线,再用设备还原光线,重现真实的三维世界。在光场当中,人眼可以自然聚焦。2021年,谷歌展示的裸眼3D视频通话,就是采用的光场技术。当光场技术实现了商业化,VR产业可能就真正起飞。

▲VR终端的硬件成本占比

而硬件价格和内容缺乏等难题,随着随着技术的迭代升级和企业的不断入场,有望得到逐步解决。销量最大的VR硬件Oculus quest 2,售价已经降到了299美元。根据VR陀螺数据,截止2021年6月,全球VR内容平台游戏与应用达到13487款,未来,全球VR内容平台游戏与应用会不断丰富。

中国的机遇

目前,中国已成为全球 VR 市场的重要参与者,并且VR市场的全球份额正处于上升轨道。据机构数据显示,2020年中国VR市场约占全球市场的44%,估计价值80亿美元。

政府在支持VR 产业发展方面发挥着重要作用。早在2016年,“十三五”规划纲要中就明确提出大力扶持VR技术,使其成为一个重要经济增长点。2021年发布的“十四五”规划纲要,将AR/VR产业列为“建设数字中国”数字经济重点产业之一。

这一趋势在我国VR相关企业的数量上也得到了体现。根据天眼查数据,我国现有将近2万家VR相关企业,近8成相关企业成立时间在5年以内。从行业分布来看,VR相关企业主要分布在科学研究和技术服务业(25%)、批发和零售业(23%)以及信息传输、软件和信息技术服务业(22%)。从地区分布来看,广东省的VR相关企业数量最多,有超5,700家,江苏省和山东省位列第二,第三,分别为1,300多家和1,000多家。

目前,在VR关键技术领域,我国在近眼显示技术、多感官协同技术、全景摄录技术、虚拟仿真技术、内容处理技术等方面取得显著突破;在产品供给领域,整机设备、感知交互设备、内容采集制作设备、分发平台等方面取得有效进展;在行业应用领域,VR在智能制造、医疗健康、影视文化、教育培训、购物商贸等方面取得广泛应用。值得一提的是,我国在VR行业的技术和专利申请数量也位列世界首位。

即便如此VR产业的痛点依然明显:VR的关键核心技术(如芯片,操作系统等)仍然存在有待突破。VR芯片高通一家独大,我国还需依赖进口;操作系统上,安卓占据主流。走在前列的仍是Meta,微软和苹果。在VR产业,我国龙头企业缺失,缺少“杀手级”应用,内容开发上也是我国企业的短板,在行业标准OpenXR 方面,国内厂商动作较慢。产业要做大做强必须破解这些难题。

与此同时我们也看到,中国具有强大的供应链能力,研发和制造体系已经形成,全球70%以上的高端头戴式VR显示器由中国生产。5G商业化将为VR应用开辟新空间,惠及更多需要实时交互的行业实践,也有助于加速VR创新。这些也将是未来超越竞争对手的有利条件。

俗话说:先于市场一步的是先知,先于两步的是先烈。在风口经历几次起起落落的VR产业,这次是否可以顺势起飞,我们也拭目以待。